短期入院にも一時金でしっかり備えられる医療保険

公開日:2022年12月1日

入院は短期化する傾向にありますが、入院日額タイプの医療保険では、短期入院の場合には受け取る入院給付金が少額になってしまうことがあります。短期入院に医療保険で備えたい場合には、入院時に一時金を受け取ることのできるタイプを選ぶ方法があります。入院日数や自己負担額の現状を知って、自分にあった備え方を考えましょう。

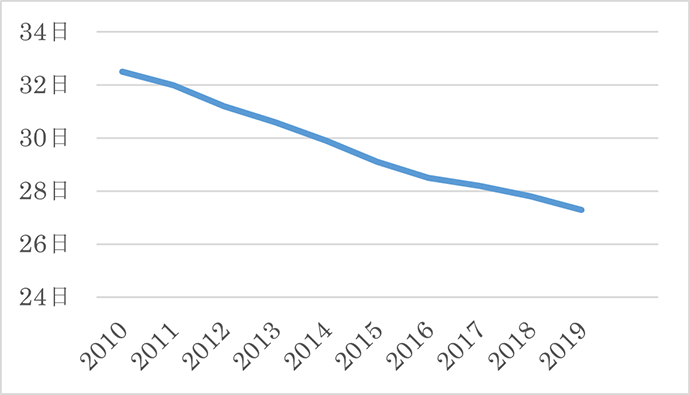

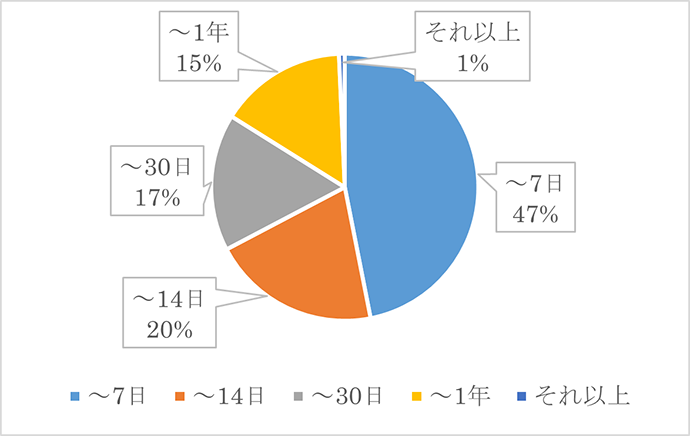

短期化する入院、7日以内に退院する人が半数弱

病気やけがの種類や程度、年齢など個別事情によってひとり一人の入院日数は異なりますが、全体として見た入院日数は年々短くなりつつあります。要因の一つは、高齢化が進む日本において国が負担する医療費の増加は大きな課題で、今の若い世代が高齢になったときにも安心して医療サービスを受けられるように、入院日数を短期化して医療費を抑制する方針が打ち出されているからです。また、医療技術の進歩により身体への負担を軽減する手術法が導入されるようになったことなども入院の短期化を後押ししています。一方、入院日数とは反対に退院後の通院は増加傾向にあります。

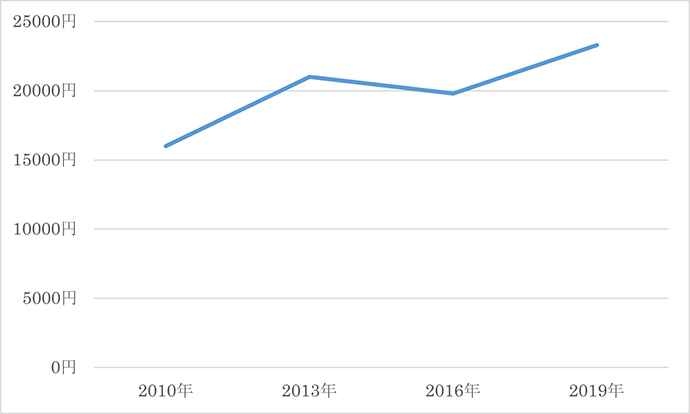

入院1日あたりの自己負担は増加傾向

次に入院にかかる費用をみてみましょう。入院した時にかかる費用としてまず思いつくのは医療費ですが、実はそれ以外にも食事代、パジャマなど入院中に必要な日用品費、自分や家族の交通費、希望する場合には差額ベッド代などさまざまな費用が発生します。生命保険文化センターが行っている「生活保障に関する調査(2019)」によると、それらの費用を合わせた入院時の1日あたりの自己負担額は平均23,300円で、時系列にみると徐々に増加しています。

入院日数が短期化しているので、1日あたりの自己負担額が上昇しているとしても、ある程度貯蓄があるから医療保険には入らなくてよいという考えもある一方、自分や家族が病気の時はお金の心配をせずに治療に専念したい、差額ベッド代として備えたいなどの理由で医療保険に加入する場合もあります。ここでは、公的な医療保障制度の1つである高額療養費制度も考慮しつつ医療保険で短期入院に備える方法を考えてみましょう。

短期入院には入院一時金で備える方法もある

一般的な入院日額タイプの医療保険は入院日数に応じた入院給付金を受け取るため、短期入院の場合はどうしても給付金額が少なくなってしまいます。給付日額を高く設定することも可能ですが、その分保険料もアップしてしまい、短期入院には備えにくいのが実情です。一方で、入院一時金を主契約とする医療保険であれば、保険料をおさえつつ入院日数に関わらず定額を受け取ることができるので、シンプルに短期入院に備えたい場合におすすめです。

ただし、入院が長引いてしまうと保障が足りなくなる可能性もあるので、長めの入院にも備えたいなら、入院日額タイプで入院一時金を特約として付加できる医療保険を検討するとよいでしょう。主契約の対象となる入院をした場合、【入院日額×入院日数+入院一時金】を受け取ることができるので、短期入院にも長めの入院にも一定の安心感があります。

なお、一時金の金額は主契約となる入院日額をベースにその10倍までなど制約があるケースと、範囲内で自由に設定できるケースがあります。後者はより自由度が高いので、入院日額は低めに設定し、入院一時金は高く(短期入院に重点を置きつつ長めの入院にも最低限備える)するなど自分の希望と合わせやすいでしょう。

なお、医療費については負担が軽減される高額療養費制度があります。高額療養費制度は、ひと月(1日~月末)の間に一定金額以上の医療費がかかった場合に、収入に応じて設定されている限度額を超えた部分が払い戻される制度です。69歳以下で年収約370万円~770万円(標準報酬月額28万円~50万円)の場合の限度額は、80,100円+(医療費-267,000円)×1%の式で計算します。医療費の総額が100万円だったとすると、その3割にあたる30万円が自己負担ですが、高額療養費制度を利用すると212,570円が戻ってきます。

ただし、すべての費用が制度の対象となるわけではなく、入院中の食事代や日用品費、交通費、差額ベッド代など健康保険の適用とならない費用は含まれません。こうした費用も貯蓄や入院一時金などで補うことができるように準備をしておきましょう。

入院一時金は5~30万円位で設定できますが、短期入院への備えであれば医療費や入院前後の通院費用、入退院時の交通費などを見込んで5~10万円程度、個室利用の希望があれば10~20万円程度が目安になるでしょう。

- ※この記事の情報は2022年7月12日時点

ファイナンシャル・プランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。