自分にあった医療保険の入り方や特約の選び方とは?おすすめの特約は?

公開日:2022年12月1日

医療保険は色々な保険会社が取り扱っています。保険会社により特徴が異なるため、どのように選べばいいのか、悩む方は多いでしょう。なかでも「特約」は種類が多く、付帯するべきか判断が難しいです。そこで、自分に合った医療保険を選ぶためにも、医療保険の仕組みや特約について理解を深めましょう。

医療保険は「主契約」と「特約」をうまく組み合わせて選ぼう

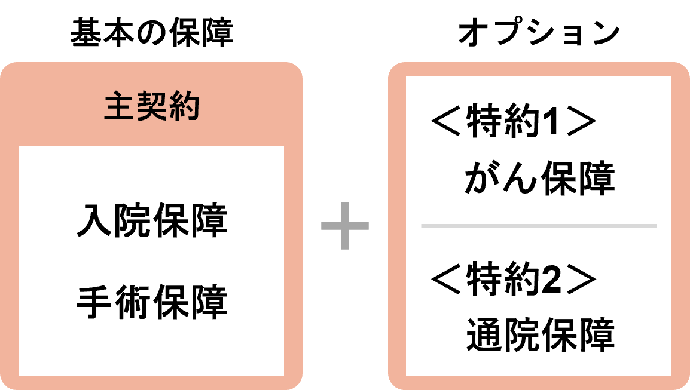

保険は、主契約と特約から構成されてます。医療保険の場合、ケガや病気を原因とする「入院」や「手術」をした際に、入院日数や手術の内容に沿った給付金が受け取れる保障が「主契約」となるのが一般的です。さらに、希望に応じて「特約」として追加の保障をつけることで、部分的に気になっているリスクに対して手厚く備えることができます。

- ※上記は一例です。主契約と特約の組み合わせは、保険商品によって異なります。

特約を使うと自分好みに保障をカスタマイズできる

主契約と特約をうまく組み合わせることで、自分の希望に合った保障内容にすることができます。医療保険の場合、特約の内容は保険商品によってさまざまですが、主契約に対して複数の特約がつけられるのが一般的です。

ただし、特約は単独では契約できません。必ず、主契約を契約している必要があります。もし主契約である入院保障などを解約したいときは、特約も同時に解約する必要があります。そのため、自分が持ち続けたい保障を主契約に選ぶことが大切です。

特約のつけ外しができるタイミングにご注目!

医療保険を選ぶときには、特約が付帯できるタイミングにも注目しておきましょう。なぜなら、特約は、医療保険に加入するタイミングでしか付帯できない特約と、加入後でも途中からつけられる特約があるからです。

保険契約時に特約を付けるかどうか迷ったら、後からでも特約をつけられるか確認しましょう。後付けできる特約であれば、保障内容を手厚くしたいと思ったタイミングでつけることができます。

ただし、途中からつけたいと思っても、そのとき病気で通院しているなど、健康状態によってはつけることができない点には注意が必要です。

また、主契約はそのまま残しつつ、特約だけ解約することもできることがあります。加入期間中に保障内容をフレキシブルに見直したい人は、備えたい保障を主契約で持つのではなく、できるだけ特約で持っておくというのもおすすめです。

主契約は自分が備えたいリスクに合わせて選ぼう

医療保険の主契約を選ぶときは、まず、自分が備えたいリスクと、主契約の内容が合致していることを確認しましょう。そのためには、「医療保険の主契約ではどんなときに保険金をもらえるのか」を知ることと合わせて、「自分はどのような費用に備えたいのか」という自身の希望を明確にすることが大切です。

医療保険の主契約は入院時や手術時に役立つ

医療保険の主契約に多い「入院保障」や「手術保障」は、万一の入院や手術にかかるお金を準備するのに役立ちます。

入院保障は、入院日数に応じた金額の給付金が受け取れる商品が一般的です。なかには、入院一時金として受け取れる商品もあります。手術保障は、対象となる手術に応じて、1回あたり入院給付金日額の10倍や20倍といった金額が受け取れる商品が主流です。

| 入院保障 | 病気やケガで入院をしたときに、入院日数に応じた給付金がもらえる。入院一時金として受け取れる商品もある。 例:入院1日あたり5,000円、入院1回あたり5万円など |

|---|---|

| 手術保障 | 病気やケガで手術をしたときに、手術の内容や回数に応じた給付金がもらえる。入院中の手術か日帰り手術かで保障額が異なったりする。 例:手術1回につき10万円、入院給付金日額の10倍(日額5,000円の場合、5万円)など |

入院や手術の際にかかるどんな費用に備えたい?

医療保険を選ぶときには、自分が病気やケガで入院や手術をしたとしたら、どのようなお金が必要になるのかをよく想像したうえで、保障内容を決めましょう。

入院や手術の際には、実にさまざまなお金が必要になる可能性があります。次の通り、健康保険の対象となる治療費のほかにも、健康保険の対象外である差額ベッド代や食事代、働けないことで収入が減った分を補てんするためのお金などが必要となるケースが挙げられます。

- 健康保険の対象となる治療費

- 健康保険の対象とならない治療費(自由診療、先進医療)

- 入院中の食事代や差額ベッド代

- お見舞いや付き添いの人の交通費や宿泊費、付き添いベッド代など

- 病気やケガを機に増える生活費(自宅で使う医療器具、健康食品代など)

- 働けないことによる収入減少を補てんするためのお金

医療保険でどのような保障が欲しいと思うのかは、人によってさまざまです。例えば、「入院するなら個室がいいので差額ベッド代も補てんできるようにしたい」といった方もいれば、「有給休暇や傷病手当金がない自営業だから、収入減少に備えたい」という方もいるでしょう。

自分の状況や希望に合わせて保険商品や保障内容を決めておけば、いざ入院や手術が必要になったときでも、経済的な不安を軽減でき、治療に集中しやすくなることでしょう。

入院日額の金額で保障の手厚さを決めよう

入院や手術のときにもらえる給付金の金額は、契約時に「入院日額」をいくらに設定するかで、保障の手厚さをカスタマイズできるのが一般的です。健康保険の対象となる治療費の自己負担分だけに備えるという場合は、日額5000円ほどでも足りる可能性があります。ここに、「収入減に備えたい」「差額ベッド代にも備えたい」といった希望がある場合には、日額1万円や1.5万円にすることを検討してみると良いでしょう。

ただし、保障を2倍にすれば、保険料も2倍近く高くなります。保障が手厚いほうが万一のときは助かるのはもちろんですが、保険料の負担が大きくなり、貯金ができなくなるような状況はおすすめできません。保障の手厚さと保険料のバランスに注意しながら、主契約の保障を選んでください。

特約は自分の希望と保険料のバランスを見ながら選ぼう

医療保険では、基本の保障に加えて、オプションとしてさまざまな特約をつけることができます。特約をつけることで、自分が気になっていたリスクに対して部分的に手厚く備えることができるため、うまく活用することで、保険料を抑えながら自分の希望に合った保障が得られます。

ただ、特約は付帯しすぎると保険料の負担が大きくなります。特約の内容を知り、本当に自分に必要かどうかを見極めましょう。主な特約は、以下のようなものが挙げられます。

特定(三大)疾病保障特約

日本人の死亡原因に多いがんと診断されたときや心疾患・脳血管疾患で手術・入院をしたときに、10万円や100万円などのまとまった保険金が給付される特約です。入院の支払日数が無制限になるタイプや、保険料の支払いが不要になるタイプの特約もあります。

三大疾病のように大きな病気の場合、今まで通り働けなくなるなど、家計への影響が大きいことが予想されます。そのため、一家の大黒柱の方などにおすすめの特約です。

がん診断特約

がんで診断確定された場合や、がんで入院や所定の手術・治療を受けたときなどに、まとまった給付金を受け取れます。保険料の支払いが不要になるタイプや、入院日数が無制限で保障されるタイプもあります。

がん保険や三大疾病保険に加入しておらず、がんによって発生する経済的負担を軽くしたい場合におすすめの特約です。

女性疾病特約

子宮ガンや子宮筋腫などの女性特有の病気や、妊娠や出産に関わる症状(※)、乳ガンや甲状腺の障害などの女性に多い病気などによって入院や手術をしたときに保障が手厚くなる特約です。主契約の入院給付金の金額が上乗せして保障されたり、まとまった一時金が受け取れる商品などがあります。

今後妊娠や出産を予定している人や、家族に女性疾病の罹患者がいて不安を感じている人などにおすすめです。

- ※正常な入院・出産(健康保険が適応されないもの)は、医療保険の給付対象外なのが一般的です。

先進医療特約

厚生労働省が定める高度な医療技術を用いた治療である先進医療(健康保険の対象外)を受けたときに、治療内容に応じた給付金を受け取れます。代表的なものとしては、がん治療における重粒子線治療や陽子線治療があり、一部はまだ保険適用されていないため200万円や300万円といった金額がかかることがあります(※)。また、不妊治療なども、先進医療に指定されている治療が複数あります。

先進医療特約は月100円前後の負担で加入できることが多いため、経済的な負担を気にせず治療の選択肢を広げたい人におすすめの特約です。

- ※参考:中央社会保険医療協議会「令和3年度先進医療技術の実績報告等について」

通院特約

病気やケガで通院をしたとき、給付金を受け取れます。給付金が支払われる入院をした退院後の通院のみが対象となるのが一般的です。

病気やケガによる平均入院日数は短期化している傾向があり(※)、入院給付金や手術給付金だけでは治療に必要なお金が受け取れないことがあります。例えば、がん治療では、入院は短期間でも、長期間通院しながら治療するケースも珍しくありません。このような、長期間にわたる通院による医療費の負担に備えたい人には、おすすめの特約です。

- ※資料:厚生労働省「令和2年患者調査」参考

特約は、保険商品によって実に多種多様です。最新の医療事情に合うように、保険会社ごとに独自の特約を用意していることもあります。例えば、がんの治療に幅広く対応するため、「がんの自由診療費に備える特約」や、入院を伴わない医療費に備えられるように、「特定の投薬治療を開始したときに給付金を受け取れる特約」などがあります。

どのような特約があるかは保険会社によって異なるため、複数の保険商品を比較して、自分の希望に合った保障内容を準備できる商品を選びましょう。

- ※この記事の情報は2022年7月15日時点

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)