妊娠・出産に伴うリスクとは?妊娠してから医療保険に入れるの?

公開日:2022年12月1日

「赤ちゃんが欲しいな」と思うと、妊娠や出産にかかる「お金」のことも、気になってくるものです。そんなときに周囲から「妊娠中に長期間入院した」「出産は帝王切開だった」といった話を聞くと、不安になるでしょう。この記事では、妊娠・出産のときにどのようなリスクがあるのかや、お金の不安に備えられる医療保険や妊婦保険についても解説します。すでに妊娠中の方も、ぜひ参考にしてください。

妊娠・出産のリスクには、どんなものがあるの?

妊娠・出産は女性の体にとって大仕事です。普段は健康な方でも、入院や手術が必要になることがあります。

妊娠・出産で起こりえる合併症

赤ちゃんがお腹の中で育って生まれるまでの過程で、合併症が出てくることや、手術が必要となることが珍しくありません。例えば、異常妊娠・異常分娩には次のようなものが挙げられます。

| 妊娠中 | ・貧血 ・切迫早産 ・妊娠糖尿病 ・妊娠高血圧症候群 ・羊水過少 |

|---|---|

| 出産時 | ・帝王切開 ・前置胎盤 ・産後出血 ・羊水塞栓 |

2人に1人くらいは、妊娠・出産時に何らかの合併症が発生しています(※)。なかには、20日以上の長期入院となる方や、1回の妊娠・出産で複数のトラブルを経験する方もいます。

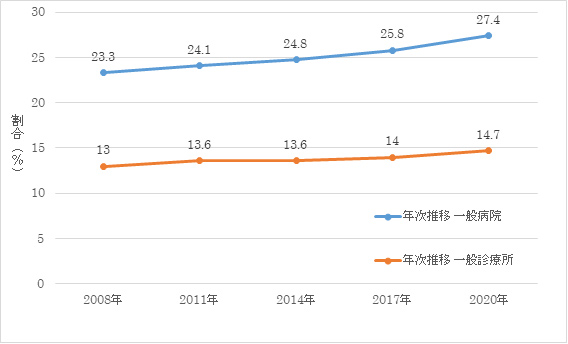

ほかにも、分娩時に帝王切開となる割合は年々増加しているという調査結果もあります。2020年の結果を見ると、約5人に1人が帝王切開で出産したそうです。

妊娠中・出産時にかかる費用は?トラブルがあるとどうなる?

妊娠・出産時は、母体と赤ちゃんの健康状態を第一に考えたい時期です。そのためには、正常妊娠・正常分娩で必要となる医療費に加えて、合併症などのトラブルが発生したときの治療費にかかるお金も準備しておくと安心です。

正常妊娠や正常分娩でかかるお金の目安は?

正常妊娠・正常分娩は公的健康保険の対象外なので、医療費は全額自己負担となります。ただ、赤ちゃんの妊娠が確認できると自治体から妊婦健診費用の補助券が受け取れるため、自己負担を抑えることができます。地域や病院などで大きく異なりますが、合計で10万円ほどあれば、出産までの検診費をカバーできることが多いようです。

出産時にかかるお金の目安は、厚生労働省保険局の調査(2019年)が参考になります。この調査によると、正常分娩にかかる平均的な費用は524,182円です。出産時には健康保険組合などから出産育児一時金42万円が支給されるため、実際の自己負担額は約10万円と予想できます。

異常妊娠や異常分娩にかかる費用は?

切迫早産や帝王切開といったようなトラブルは、異常妊娠・異常分娩であるため、治療費や手術費は、公的健康保険の対象(自己負担3割)となります。保険診療なので、何十万円もの医療費がかかることは、稀でしょう。

ですが、例えば保険診療である帝王切開であっても、正常分娩の人に比べて入院日数が長くなるため、入院費や入院中の食事代、保険診療の対象外である新生児管理保管費用などの負担が膨らみやすいです。退院後も快復のために家事育児にサポートが必要になりやすいため、何かとお金がかかると予想されます。

また、妊娠の合併症が生じた場合も、通院回数が増えたり、投薬が必要になったりすると、こまごまと医療費が膨らみます。もしも入院や手術などが必要になれば、合計で10万円以上の医療費がかかることもあるでしょう。また同時に、予定していた仕事ができなくなり、収入減につながることもあります。

妊娠・出産前後は、ただでさえいつも通り働くことが難しく、収入が減りやすい時期です。正常妊娠・正常分娩であっても、ある程度まとまったお金が必要となるため、経済的に不安が残る方は、異常妊娠・異常分娩に備えて、あらかじめ対策を立てておくのがおすすめです。

異常妊娠・異常分娩にかかるお金の備え方

妊娠から出産にかけて発生する治療費や入院・手術費などに備えるため、いろいろな制度や民間の保険を活用しましょう。万一の際に、経済的な負担を小さくすることができます。

具体的には、次のような制度が妊娠・出産でトラブルが発生したときに役立ちます。

| 制度など | 内容 |

|---|---|

| 高額療養費 | 病院や薬局の窓口で支払う医療費が1カ月で上限額を超えたとき、その超えた額を支給する制度。70歳未満・年収370万円から770万円程の人の場合、上限額は約8万円~9万円。 |

| 医療費控除 | 家族のために支払った医療費が1年間で10万円(総所得金額等が200万以下の人はその5%)を超えたときに、確定申告することで所得税や住民税を減らせる制度。 |

| 傷病手当金 | 勤務先で社会保険に加入している人が使える制度。ケガや病気により、連続する3日間を含み4日以上勤務先を休んだとき、4日目以降から給料の約3分の2が支給される制度。 |

| 自治体の補助制度 | お住まいの都道府県や市区町村が独自に設けている補助制度。妊娠合併症による長期入院時に入院費を補助する制度などがあることがある。 |

| 民間の医療保険 | 異常妊娠や異常分娩により入院や手術が必要となったとき、「入院給付金」や「手術給付金」などがもらえる。正常妊娠・正常分娩による入院・手術は保障の対象外。 |

高額療養費制度

ひと月でたくさんの医療費がかかったときに自己負担額が抑えられます。上限額を超えた分が後から返ってくるのが基本ですが、事前に「限度額適用認定証」の交付を受けておくと、病院の窓口で支払う金額自体を上限額にすることができます。一時的にでも多額のお金を準備するのが難しい方は、交付申請するのがおすすめです。

医療費控除

医療費控除は、正常妊娠・正常分娩でかかった医療費も対象になるため、出産する年に活用できる人が多い制度です。確定申告に備えて原則レシートの保管が必要です。「知らなくて使えなかった!」とならないように、ぜひ妊娠前に制度の概要をチェックしておきましょう。

傷病手当金

年次有給休暇を使い果たしたときなどに活用できる制度です。該当するほど休んだときは、勤務先に確認しながら申請手続きを行いましょう。

自治体の補助制度

自治体の補助制度は、地域ごとで異なります。補助内容は変わることがあるので、妊娠したら最新情報を自治体のホームページでチェックしましょう!

民間の医療保険

民間の医療保険は、上記の制度だけでは経済的な不安が残るときに活用しましょう。「入院1日ごとに1万円」「手術1回で10万円」などの保障が準備できます。保険料の負担が必要になるため、自分が必要としている保障内容にピッタリ合っている商品を選ぶことが大切です。

妊娠・出産に備えた医療保険の選び方

医療保険は、妊娠時の合併症や帝王切開による手術など、入院や手術が必要になった時に役立ちます。ただし、誰でも医療保険に加入できるわけではなく、妊娠中や不妊治療歴がある場合などは、商品選びに注意が必要になります。

入院や手術で役立つ医療保険

医療保険は、入院や手術が必要となったときに役立ちます。例えば、医療保険では正常分娩で入院した分については、給付金が支払われません。しかし、帝王切開などで入院した場合は、手術給付金や入院給付金が支払われます。帝王切開の場合、正常分娩の方より入院期間が長く、入院費が高くなりがちです。医療保険があれば、経済的な負担を軽減することができます。

妊娠・出産時のリスクに備えることが保険に加入する主な目的であれば、妊娠・出産時に手厚い保障のある「女性専用の医療保険」や「女性疾病特約のついた医療保険」などを選ぶと良いでしょう。

医療保険の加入は、妊娠前がベスト

医療保険に加入するなら、妊娠前から検討するのが最もおすすめです。なぜなら、医療保険は妊娠中だと加入できないことがあるからです。加入できたとしても、「帝王切開や異常分娩、切迫早産は保障されない」といった制限がつくことがあります。

医療保険は、万一のケガや病気に備える保険です。そのため、入院や手術のリスクが高いとされる妊婦は、他の健康な加入者の不利益につながらないよう、医療保険に加入するときに制限されやすいのです。

同じ理由で、過去に何かの病気や治療経験があるとリスクが高いと判断され、医療保険への加入が難しくなることがあります。また、不妊治療をしていると、妊娠・出産にかかわる治療は保障の対象外となることもあります。

そのため、妊娠や出産のトラブルに備えることを目的に医療保険に入る場合には、妊活をはじめたときなど、妊娠前に検討するのが理想的です。

妊娠中でも医療保険に入れる?

妊娠中でも加入できる医療保険(いわゆる「妊婦保険」)はあります。ただし、保障範囲が限られることが多いので、注意しながら保険を選ぶことが大事です。

現在の妊娠の異常妊娠や異常分娩に備えたい場合、妊娠週数が20週前後を超えると加入できないケースが多いようです。おそくても妊娠早期までに加入を検討するようにしましょう。

なかには妊娠週数に関わらず加入できる商品もありますが、妊婦が発生しやすい入院や手術は保障の対象外となる「特別条件」がつきます。特別条件には、子宮や卵巣などの特定の部位が保障対象外となる「部位不担保」と、異常妊娠や異常分娩などの特定の疾病が保障対象外となる「疾病不担保」の2種類あります。

例えば、もし子宮が部位不担保となると、帝王切開などの異常分娩が対象外になるだけではなく、子宮がんや子宮筋腫などによる入院や手術も、保障の対象外となります。一般的には、子宮などの部位不担保がつくよりは、妊娠・出産関連が疾病不担保となるほうが、カバーされる保障範囲が広いです。

特別条件がついたときに、どんな疾病が、どのくらいの期間不担保となるのかは、保険商品によっても様々です。複数の医療保険を比較して、選ぶようにしましょう。

もし保険に加入することが難しい場合は、妊娠・出産に向けて家計を見直して貯金を増やし、いざというときに出せるお金を増やすのも、有効な対策のひとつといえます。

- ※参考:厚生労働省資料「平成31年3月15日 第2回 妊産婦に対する保健・医療体制の在り方に関する検討会」

- ※この記事の情報は2022年6月28日時点

ファイナンシャル・プランナー(AFP®)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)