公的保険を補完する民間医療保険。入院日額タイプ、入院一時金タイプ、診療報酬点数連動タイプの特徴と活用法

公開日:2022年12月1日

民間の医療保険は公的な医療保険制度を補完する役割があります。では、医療保険にはどのようなタイプがあるのでしょうか。最近では公的医療保険の自己負担額に応じて給付される診療報酬点数連動タイプも出てきました。それぞれの特徴や活用法などについて解説します。

公的医療保険を補完する民間医療保険

すべての日本人は、会社員や公務員なら健康保険組合や共済組合、自営業者なら国民健康保険、75歳以上になると後期高齢者医療制度など、一生を通じていずれかの医療保険制度に加入しており、平等に医療を受けることができます。これらを補完する役割として、生命保険会社などが提供する民間の医療保険があり、任意で加入することができます。

保険給付の考え方の違い

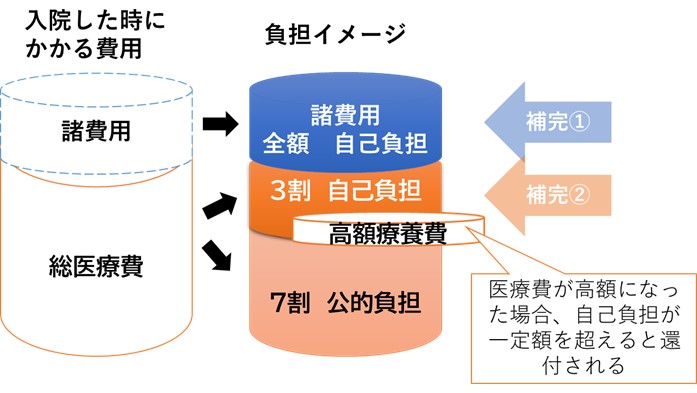

公的医療保険では、保険適用の治療はそれぞれの医療行為や薬剤ごとに決められた診療報酬点数1点につき10円の医療費がかかります。そのうち、患者はその医療費の3割(未就学児は2割、70歳以降は所得によって1割、2割、3割)を負担します。1カ月の自己負担額が限度額を超えた場合には、超えた金額が払い戻され、負担が軽減される「高額療養費制度」もあります。

一方で民間保険は、決められた条件(支払事由)に該当すると、契約時に約束した金額(給付金)を受け取れます。例えば、入院1日1万円、保険適用の手術で10万円という医療保険なら、保険適用の手術を受けて5日間入院すると、手術給付金と入院給付金を合わせて15万円が給付されます。

民間医療保険は何を「補完」するのか?

「補完」にも2通りの考え方があります。ひとつは医療費の自己負担分の補完、もう一つは諸費用部分の補完です(図版Ⅰ 参照)。

現役世代は医療費の3割負担ですが、高額療養費制度を利用すれば、仮に1カ月に100万円の医療費がかかったとしても、自己負担は30万円ではなく、約9万円(年収370~770万円程度の人)となります。しかし、長期入院や継続的な治療が必要になり、同程度の支出が毎月続くと、家計への影響も少なくありません。

諸費用には、公的保険の対象外である入院中の食事代や差額ベッド代(4人以下の病室を希望した場合にかかる費用)、その他交通費や子どものシッター代などや、本人または家族にプラスでかかる支出が含まれます。これらは、全額自己負担となり、入院が長期化すると金額も大きくなりがちです。

このような、医療費の自己負担分、または諸費用をカバーするのが貯蓄であり、民間医療保険です。

主な医療保険のタイプとその特徴

医療保険には、従来型の入院日額タイプ、入院一時金タイプ、さらに診療報酬点数連動タイプというのもあります。それぞれの特徴を確認しましょう。

入院日額タイプ

多くの医療保険はこのタイプで、主に入院と手術を保障します。入院日額を基準にして、例えば1日5千円や1万円とし、入院を伴う保険適用の手術なら入院日額の10倍(5千円なら5万円、1万円なら10万円)、外来での手術なら入院日額の5倍(5千円なら2.5万円、1万円なら5万円)といった保障内容が一般的です。開頭・開腹手術など重大手術には40倍や50倍という手厚い給付の商品もあります。

このタイプは、入院が長引いたり手術を受けたりする場合に給付金額が多くなるタイプで、医療費以外の諸費用にも備えることができます。ただし、1回の入院に60日など限度があるため、それを超える長期入院には備えることができません。また、短期入院では受け取れる給付金額が少ないため、諸費用が多くかかる場合は貯蓄などでカバーする必要があります。

入院一時金タイプ

入院が短期化するのに伴い、注目され始めたタイプです。入院日数にかかわらず、1回の入院につき10万円や20万円など契約時に決めた一時金を受け取ることができます。短期入院でもその一時金を受け取ることができるため、医療費以外の諸費用までカバーできます。ただし、入院が長引いた時の入院費や手術代まではカバーできないケースもあります。また、特定の疾病のみが支払いの対象となる商品もありますので、よく確認しましょう。なお、他のタイプの特約として用意する商品も多くなっています。

診療報酬点数連動タイプ

医療費の自己負担分に限ってしっかり備えるのがこのタイプです。

保険適用の治療の診療報酬点数が1万点なら医療費全体は10万円ですが、現役世代ならその3割、3万円が自己負担となります。つまり、診療報酬点数に3円を掛けた金額が自己負担となり、その全額を保障するのが診療報酬点数連動タイプです。自己負担割合が1割や2割の人は、それに連動して診療報酬点数に1円や2円を掛けた金額が給付されます。さらに、高額療養費制度の利用も想定し、所得や年齢による1カ月の医療費負担の限度額にも連動して、民間保険の給付限度額を設定するのが一般的です。

このタイプは、長期入院や手術の大小にかかわらず、保険適用の治療なら医療費の自己負担分をほぼカバーできるという点で安心できます。無駄がないという点でも合理的です。ただし、保険適用外の治療や諸費用などはカバーできない点には注意しましょう。

医療保険のタイプの選び方

3つのタイプの特徴を見てきましたが、どのケースもカバーできる万全タイプはありません。そのため、まず医療保険で主にどの部分に備えたいのか、医療費なのか諸費用なのか、短期入院なのか中~長期入院なのかなどを考慮の上、メインのタイプを決めます。

例えば、もしも自分が入院したらベビーシッター代やヘルパー代が必要になる人や、入院するなら個室に入りたいと考える人は、諸費用までカバーできる日額タイプや一時金タイプを検討しましょう。公的な医療費の自己負担だけにしっかり備えると割り切りつつも、長期入院や手術までしっかりカバーしたい人は診療報酬点数連動タイプがよいでしょう。

保険で足りない部分は貯蓄で用意するのか、または特約や他の医療保険を組み合わせて備えるのかを検討しましょう。全てに手厚い保障を用意するとなると、保険料も高くなるため、優先順位を決めて選ぶことが大切です。

- ※この記事の情報は2022年6月16日時点

ファイナンシャル・プランナー(CFP®)

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。株式会社プラチナ・コンシェルジュ 代表取締役