健康年齢によって保険料が決まる医療保険とは?健康に自信のある人必見

公開日:2022年12月1日

年齢が上がるにつれて健康リスクが高まるため、保険料もアップするのが一般的です。しかし実年齢と健康年齢にはギャップがあり、必ずしも公平とは言えません。中には、健康年齢を保険料に採用している医療保険もあり、注目されています。どのような保険なのかチェックしてみましょう。

医療保険の保険料のしくみ

一般的な民間保険の保険料は、加入者の負担ができるだけ公平になるように、リスクの大きさに応じて保険料が決まっています。つまり、保険会社が保険金や給付金を支払う可能性が高い人ほど保険料は高く、反対に給付の可能性が低い人ほど保険料が安くなります。給付の可能性を判断する要素として、加入時の年齢、性別に加えて、大まかな健康状態による分類(標準、優良、持病有)や喫煙歴などがあげられます。

加齢とともに健康リスクは高まる

では、年齢と医療費の関係はどのようになっているのでしょうか?

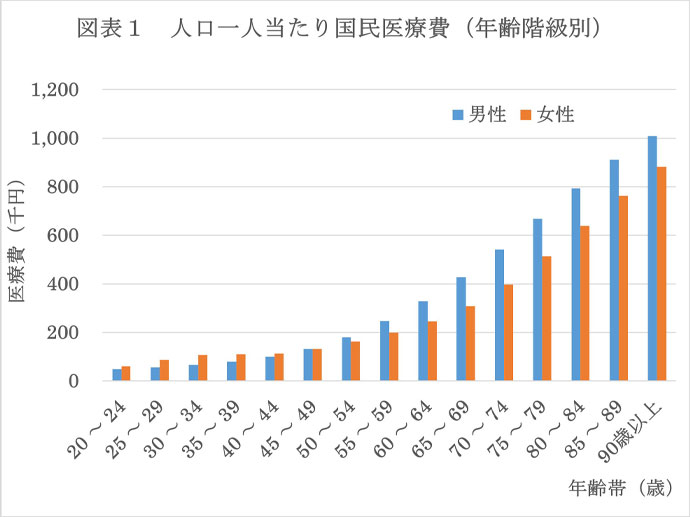

幼児期を除けば、年齢が上がるともに健康リスクが高まり、医療費がかかるというのは、「年齢階級別 人口一人当たり国民医療費」のグラフ(図表1)を見ても一目瞭然です。この金額は公的保険でカバーされる医療費全体のため、自己負担はこの一部ですが、70代後半では30代前半に比べて、男性は約10倍、女性は約5倍と大きく増えています。それだけ入院や通院などの健康リスクが高くなると言えます。公的健康保険の保険料は健康リスクにかかわらず、収入によって負担額が決まるのに対して、民間の医療保険は年齢が高い人ほど保険料が高くなるのが一般的です。

終身タイプと更新タイプ

医療保険には、一生涯保障が続く終身タイプと5年や10年など一定期間ごとに契約を更新していく更新(定期)タイプがあります。終身タイプは加入時の保険料が一生続きますが、更新タイプは健康状態に関わらず契約を続けることはできますが、保険料は更新時の年齢の保険料に改定され、ほとんどの場合はアップしていきます。

ただし、同じ年齢の保険料を比べると、終身タイプの方が更新タイプよりも高くなります。なぜなら、仮に30歳で加入する場合、終身タイプは30歳以降一生分のリスクが考慮されますが、更新タイプは保険期間である5年や10年間だけのリスクしか考慮されないからです。どちらがいいかは一概には言えませんが、経済的な余裕がない若い世代は更新タイプを選択するのも一法です。

健康年齢とは?

一部の医療保険では、保険料を決める際に実年齢ではなく健康年齢を採用しています。

健康年齢とは、その人の健康状態をわかりやすく年齢で示したものです。個人の健康診断の結果を、これまでの大量な健診データや診療報酬明細書(レセプト)を参考に将来の疾病の発生率を分析、計算します。同性・同年齢の人に比べて健康状態がよければ実年齢マイナス〇歳、悪ければプラス〇歳と算定されます。例えば、35歳の人で健康状態が良ければ、

健康年齢 31.5歳 (実年齢-3.5歳)

のように表記されます。健康年齢が若ければ若いほど、健康と言えます。

株式会社JMDCが提供する「健康年齢Ⓡ」※が有名ですが、この健康年齢をそのまま採用している保険会社もあれば、このデータを参考に保険会社が独自に健康年齢を算定しているケースもあります。

- ※健康年齢Ⓡは株式会社JMDC(日本医療データセンター)の商標登録です。

健康年齢で保険料が決まる医療保険のメリットと注意点

加入時は実年齢で保険料が決まり、更新時は健康年齢を使うという会社もあれば、加入時から健康年齢で保険料が決まるという会社もあります。いずれにしても保険料がずっと変わらないタイプではなく、短い保険期間で更新していくタイプです。健康年齢が若い人ほど給付金を受け取る可能性が低いとみなされ、保険料が安くなります。

健康年齢を算定するための検査項目

健康年齢の算定に使われる主な検査項目は、保険会社や性別などによっても異なりますが、体格(BMI=体重kg÷(身長m)2)、血圧、尿検査(尿蛋白)、血液検査(血中脂肪、肝機能、血糖値)です。これらの数値は一般的な健康診断や人間ドックの結果でわかりますので、特別な検査は必要ありません。

健康年齢を採用する医療保険のメリット

では、健康年齢で保険料が決まるメリットは何でしょうか。健康状態がよければ、支払う保険料が安くなるのが最大のメリットです。次の更新までその保険料が続きますから、たとえ毎月数百円の違いであっても、10年、20年となれば万円単位で安くなることもあります。

さらに、このようなタイプの保険に加入すると実年齢とのギャップが見える化されますから、健康への意識が高まり、食事や運動など生活習慣を改善しようとするモチベーションがアップします。その結果、健康を維持・改善できれば、医療費も抑えることができます。

健康年齢を採用する医療保険の注意点

反対に、健康状態を維持できなかった場合には、保険料が増える可能性がある点は注意しましょう。また、更新時には一定期間内に受診した健康診断書や人間ドックの結果などの提出を求められますから、定期的な健康診断の受診が必要となります。保険によっては、健康年齢は実年齢から±5歳など増減幅が決まっている場合もあります。その場合、実年齢40歳の人はどんなに健康状態が良好でも健康年齢30歳にならない代わりに、悪くても45歳までと保険料の変動幅も限定されます。

なお、更新タイプの医療保険の場合、何歳まで更新できるのか?保険料はずっと上がっていくのか?といった契約更新についてはしっかり確認しておきましょう。健康に気を付けていても、加齢とともに疾病のリスクは高まりますので、一生涯の保障がある方が安心です。更新タイプでも、一定年齢になると終身タイプに切り替えて継続できる商品もあります。

健康に自信がある人や、日常生活に制限のない期間を指す「健康寿命」を延ばしたいと思う人は、健康年齢を意識できる医療保険を検討してみてはいかがでしょう。

- ※この記事の情報は2022年6月2日時点

ファイナンシャル・プランナー(CFP®)

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。株式会社プラチナ・コンシェルジュ 代表取締役