持病がある人必見!引受基準緩和型医療保険の最新情報と選び方

公開日:2022年12月1日

持病がある人なら、一度は引受基準緩和型医療保険の加入を検討したことがあるのではないでしょうか。通常の医療保険に比べると、保障は少ないのに保険料が高くなることから、加入を見送った人も多いはず。ここでは、持病を抱える人にぜひ知ってほしい引受基準緩和型医療保険の最新情報と、保障や特約を選ぶときのポイントをお伝えします。

持病があっても入りやすい引受基準緩和型医療保険

引受基準緩和型医療保険(以下、緩和型医療保険)とは、保険会社が契約を引き受けるときの基準を緩和することで、持病がある人や過去に入院・手術をしたことのある人が加入しやすくなっている保険のことをいいます。保険に加入する際、各保険会社は健康状態などについて告知した内容をもとに審査をします。通常の医療保険の告知項目が基本的に9項目であるのに対して、緩和型医療保険の告知項目は3、4項目と少なくなっています。

特定疾病(がん、心筋梗塞、脳卒中)に関する特約を付けたい場合は、告知項目が1~3つ程増えます。なお、すべての告知項目で「いいえ」に該当すると加入できます。

- 最近3か月以内に、医師から入院・手術・検査をすすめられたことがありますか

- 過去2年以内に、病気やケガで入院したこと、または手術したことはありますか

- 過去5年以内に、がん・肝硬変・統合失調症・腎炎で、入院したこと、あるいは手術を受けたことはありますか

上記はあくまで告知項目の一例のため、保険会社によって「過去○年」という年数や病気の種類は異なります。なかには、告知項目が2つのものや、告知する過去の期間が1年以内のものなど、加入条件が緩い商品もあります。しかし、条件が緩い商品は、加入がしやすい一方で、保険料が高めに設定されていたり、保障が不十分だったり、特定の精神疾患がある人の引き受けを制限していたりすることもあります。したがって、告知が緩い商品を選ぶときは、保険料や保障の内容をしっかりと確認し、他の緩和型医療保険と比較検討するようにしましょう。

引受基準緩和型医療保険に加入したほうがいいの?

持病がある人や過去に入院・手術歴がある人は、給付金等を受け取る機会が増える可能性があります。そのため、保険会社は緩和型医療保険の保険料を通常の医療保険よりも高く設定し、給付金等の支払いに見合う保険料を契約者から受け取ることで、健全で公平な経営をしています。では、割高な保険料を払ってまで緩和型医療保険の加入を検討する必要はあるのでしょうか。

持病があると定期的な通院だけでも出費がかさむ

持病があるものの状態が安定している場合は、定期的な通院・検査と投薬による外来治療ですむことが一般的ですが、通院時に交通費や検査費がかかる場合は、1回あたりの費用が数千円を超えることもあります。持病の種類にもよりますが、処方薬の料金が加わると、1回当たりの通院にかかる自己負担費用が1万円を軽く越えることは珍しくありません。

定期的な通院だけでも医療費が相当な金額になる可能性があるにもかかわらず、持病が悪化したり過去の病気が再発したりして入院することになれば、その費用を貯蓄から取り崩すことに不安を感じる人も多いでしょう。

入院すると自己負担費用はいくらかかる?

生命保険文化センターが行った調査(※1)によると、直近の入院における入院日数は平均15.7日、自己負担費用の平均は20.8万円となっています。自己負担費用には、次のような費用が含まれています。

- 治療費(公的医療保険の対象となる場合は年齢により1~3割)

- 高額療養費制度を利用した場合は利用後の金額

- 食事代

- 差額ベッド代

- 日用品代

- 交通費(見舞いに来る家族の交通費も含む)

- ※1公益財団法人 生命保険文化センター「令和元年度(2019年)「生活保障に関する調査」」

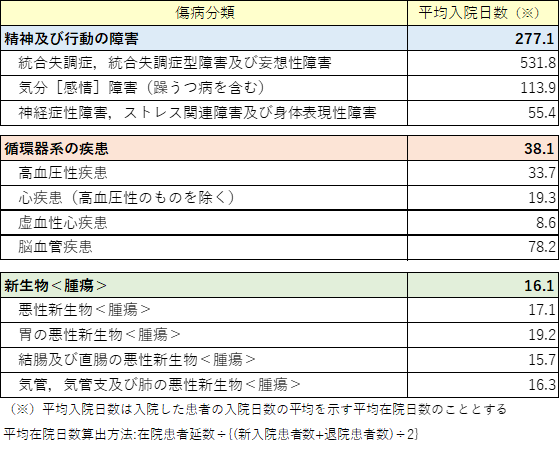

さらに、この調査結果では、入院日数が長くなるほど自己負担費用は高くなり、「61日以上」の入院では、60.9万円となっています。入院日数が短期化している近年、60日以上の入院期間を要する病気はそれほど多くありません。しかし、厚生労働省の『患者調査』によると、入院の原因となった第1位の「精神及び行動の障害」は平均入院日数が約277日、第2位の「循環器系の疾患」のうちの脳血管疾患は約78日です(図1)。

日本には高額療養費制度がありますが、この制度の対象となるのはあくまで公的医療保険の診療分です。そのため、高額療養費制度が適用にならない治療を受けた場合は全額自己負担となり、入院時にかかるその他の費用も加わると、思いのほか医療費が負担になることもあります。したがって、持病があるからこそ緩和型医療保険を検討する価値があるのです。

新しいタイプの引受基準緩和型医療保険とは

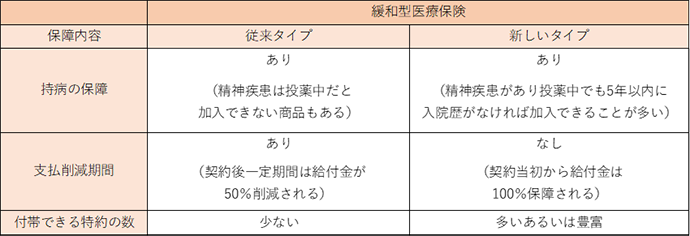

持病を抱えている人は、持病とは関係のない病気に罹る可能性もあります。それに備えるためにも、保障が充実している緩和型医療保険に加入し、貯蓄だけに頼らなくてすむようにしておくと安心です。しかし、従来からある緩和型医療保険は、通常の医療保険に比べて保険料が高いにもかかわらず、保障の内容は見劣りするものが多くなっています。その一方で、通常の医療保険と比較しても遜色のない保障設計となっている新しいタイプの緩和型医療保険もあります(図2)。

従来タイプと新しいタイプの共通点と違い

- 1持病はどちらのタイプも保障されるが精神疾患は要注意

緩和型医療保険は、持病が悪化した場合や過去に罹っていた病気が再発した場合でも、保障の対象になります。ただし、契約前に医師から勧められている入院・手術は対象外です。つまり、持病があり通院していたけれど、症状が悪化したことで手術が必要になり入院した、というような場合は給付金が受け取れるということです。精神疾患がある人の引き受けについては異なります。新しいタイプであれば、過去5年以内に精神疾患で入院していなければ、薬を服用するなどの治療を受けていても加入できる商品があります。一方で、従来タイプは、過去5年以内に医師の診察・検査・治療・投薬を受けたことがあると、加入できない商品があります。

- 2新しいタイプの多くは給付金の支払削減期間がない

従来タイプの緩和型医療保険は、契約後から一定期間(通常1年間)は、持病を含むすべてのケガ・病気において入院給付金・手術給付金などの給付金が50%に削減されるしくみになっています。しかし、新しいタイプの商品であれば、支払削減期間がなく、契約当初から、持病を含むすべてのケガ・病気において給付金が100%受け取れるものが多いのです。

- 3新しいタイプは付帯できる特約・特則(※)が豊富

緩和型医療保険は、基本保障に付帯できる特約・特則の数が、各保険会社によってさまざまです。従来タイプでは、先進医療特約以外に2、3つ程の特約が用意されていますが、新しいタイプでは、先進医療特約はもちろんのこと、特約の数が多く、特定疾病(がん、心筋梗塞、脳卒中)に関する特約・特則が充実しています。たとえば、次のようなものがあります(ただし、特定疾病に関する追加の告知項目において、すべて「いいえ」に該当することが条件となります)。

- 特定疾病一時金特約

- 特定疾病で所定の事由に該当したときに一時金が受け取れる

- 特定疾病支払日数限度無制限特約(あるいは特則)

- 特定疾病による入院の場合、入院日数に制限なく入院給付金が受け取れる

- 特定疾病保険料払込免除特約

- 特定疾病により所定の事由に該当したとき、以後の保険料の払込みが不要になる

- ※特約名は保険会社によって名称が異なります。また、特約・特則はいずれも保障をより充実させることができるものですが、特約は、契約時だけでなく契約後も付帯できる場合があります。一方、特則は、契約時に付帯するかどうかを選択しますが、途中で付けたり外したりすることはできません。

このほか、通院特約や女性疾病特約などが用意されているものもあります。なかには、契約日から一定期間が経過するまでに、受け取る入院給付金が所定の日数未満であれば健康割引が適用されるものも。また、従来タイプは入院給付金と手術給付金が基本保障としてセットになっていますが、新しいタイプは手術給付金の有無を選択できるものが多くなっています。

保障や特約を選ぶときのポイント

抱える持病も求める保障も1人1人異なります。したがって、特則・特約を豊富に取り揃えている新しいタイプの緩和型医療保険を選択し、必要な保障を組み合わせて、自分だけの保険を作り上げることが大切です。

支払削減期間がない商品に先進医療特約を付ける

支払削減期間がない商品は、契約後すぐに持病が悪化して入院したり、持病以外のケガや病気で入院したりしても満額保障が受けられるので、大きな安心感につながります。また、高額費用になりやすい先進医療の技術料には、先進医療特約を付けて備えましょう。

手術給付金は付ける?

たとえば、持病の悪化によって入院する可能性はあっても、手術する可能性は限りなく低い人なら、手術給付金は不要にするという選択肢があります。ただし、持病以外の病気やケガによる手術に備えたい場合は手術給付金を付けるとよいでしょう。

特定疾病は誰でもなる可能性がある?

厚生労働省の調査(※2)によると、特定疾病(がん、心筋梗塞、脳卒中)で亡くなる人は死亡者数の約50%です。また、先述のとおり、特定疾病で入院する患者数は多く、なかでも脳血管疾患は入院期間が長くなる傾向があります。

そのため、特定疾病で入院したときにかかる費用が心配な人は、特定疾病保険料払込免除特約を付けるとよいでしょう。保険料が免除されるうえ保障は継続するので、保険料のことを気にせず治療に専念できます。入院時の収入減が心配なら、特定疾病一時金特約を付けることを検討してみましょう。

ここまでおもな特約・特則の選び方を紹介しましたが、新しいタイプの緩和型医療保険には、他にもさまざまな特約・特則が用意されています。各保険会社のパンフレットなどで、自分が心配しているリスクをカバーできる特約・特則をチェックしましょう。ただし、保障を手厚くできるからといって特約・特則をたくさん付けたり、入院給付金を高めに設定したりすると、それだけ保険料は高くなります。したがって、備えたいリスクに優先順位をつけて保障を選択し、保険料とのバランスを考えて加入するようにしましょう。

- ※2厚生労働省「令和2年(2020)人口動態統計(確定数)の概況」

- ※この記事の情報は2022年7月11日時点

(ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。