もしものときに遺族を守る生命保険。保険金額はどう考えればいいの?

公開日:2022年12月1日

もしものときに遺族を経済的に守ってくれるのが生命保険、いわゆる死亡保険です。必要性を感じてはいるけれど、保険金額をいくらにすればいいのかわからない、そもそも必要があるかどうかわからないといった疑問を持つ人も少なくありません。死亡保険の保障額の考え方を知り、疑問を解決させましょう。

もしものときに備えて死亡保険に入っておいた方がいいの?

病気やけが、死亡、火事、災害など、人生にはさまざまなリスクが潜んでいます。そうしたリスクへの経済的な備えとして保険があり、どんなリスクに備えるかによって、医療保険、死亡保険、火災保険などいろいろな種類があります。とくに、経済的な柱である自分にもしものことがあったら、妻や夫、子供、親など養っている人の生活が立ち行かなくなる・・・といったリスクに備えられるのが死亡保険です。対象となる人(被保険者)が死亡したときに、指定した人へ保険金を渡すことができます。

独身で、養っている人がいない場合も、もしものときには誰かにお葬式をしてもらったり、身の回りの整理をしてもらったりすることを考えると、多少の費用は必要でしょう。貯蓄だけでは不足するなら死亡保険も選択肢になります。

そもそも死亡保険に入る必要があるのか、必要だとしたらどのくらいの保険金額が必要か(必要保障額)はひとり一人の、あるいは家族ごとの状況によって異なります。私の場合、わが家の場合について順番に考えていきましょう。

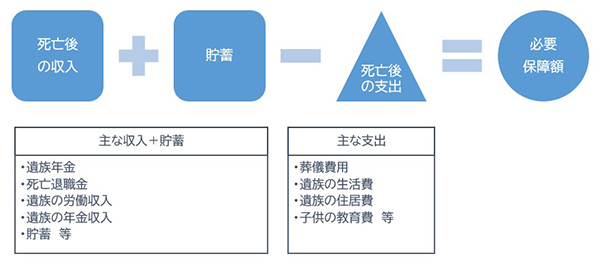

死亡保険の必要保障額は、死亡後の収入+貯蓄-死亡後の支出

ここでは、自分にもしものことがあったら、という仮定で考えてみます。

現在の貯蓄と、遺された配偶者など家族の将来の一生分の収入から一生分の支出を引いた額を死亡保険の保障額と考えます。計算の答えがゼロやマイナスであれば死亡保険は不要ということになります。

現在の貯蓄額は把握しやすいものですが、それに比べて死亡後の収入というのはイメージしにくいかもしれません。主なものは公的な保障である遺族年金、勤め先からの死亡退職金など。他に遺族の労働収入や年金収入も含まれます。例えば、遺された配偶者が働く場合はその労働収入や将来受け取る老齢年金も含まれます。

死亡後の支出には、葬儀費用や遺族の生活費、住居費、子供の教育費などがあります。養う人の数が多く、年齢が若いほど支出の額は大きくなります。

遺族年金の考え方

収入のうち、とくに残された家族の経済的な柱となる遺族年金についてもうすこし詳しくみていきましょう。公的な保障である遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。遺族基礎年金は、死亡した人の配偶者(子供がいる配偶者に限られる)または子供が受け取るもので、「遺族厚生年金」は、会社員など厚生年金の被保険者が死亡した場合に、その配偶者、子供、父母などが受け取ります。残された家族の年齢や働き方などによって受け取る金額は変わりますが、遺族基礎年金は子供のいる配偶者の場合、以下の通りです。

| 遺族基礎年金 (年額) 2022年度 | |

| 子供1人の場合 | 777,800円+223,800円=1,001,600円 |

| 子供2人の場合 | 777,800円+447,600円=1,225,400円 |

| 子供3人の場合 | 777,800円+522,200円=1,300,000円 |

となります。遺族厚生年金は、死亡した人が厚生年金に加入していた期間や収入に応じた金額になります。また、一定の条件を満たす妻は40歳から65歳まで「中高齢の寡婦加算」を年額で

583,400円(2022年度)

受け取ることができます。ここでいう子供は、18歳の年度の3月31日までを指します。障害等級1級・2級の認定を受けている場合には20歳未満が対象になります。

支出の考え方

支出については、とくに生活費、住居費、子供の教育費の金額が大きくなります。ただし、団体信用生命保険に入り住宅ローンを組んでいた場合は、ローン返済の必要がなくなる分住居費を小さく見積もることができます。また、もしものときに保険料が払込免除になったり、育英年金を受け取ることができる学資保険などに入っていたりする場合は、教育費の見積もりが少なくなります。

なお、いつまで保障が必要かによって収入と支出両方の金額は変化します。子供が独立するまで、平均寿命まで、100歳まで…など考え方は家庭によって異なりますが、期間が長くなるほど必要保障額は大きくなる傾向にあります。平均的には、下記の表にあるように30代男性で2,300万円ほどですが、それぞれの家族の状況や考え方によって必要な保障額は異なります。自分で詳細に計算するには複雑で手間もかかりますから、身近になったオンライン面談ツールやメール、チャット、電話などで保険のプロに相談するのもよいでしょう。

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 男性 | 1,330万円 | 2,331万円 | 2,205万円 | 1,992万円 | 1,192万円 |

| 女性 | 735万円 | 1,013万円 | 818万円 | 824万円 | 655万円 |

死亡保険の必要保障額の計算例

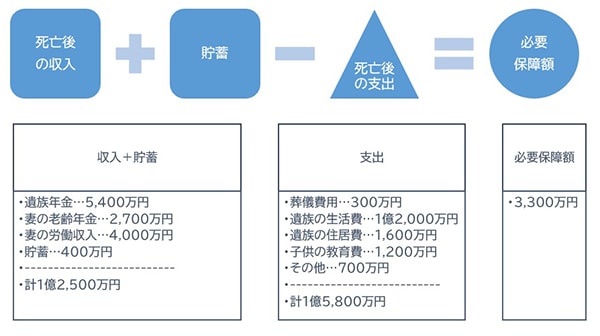

<例> A家(下記)の経済的な柱である夫にもしものことがあったときの必要保障額の例

妻100歳までの必要保障額:約3,300万円

- 夫

- 年齢33歳、会社員、これまでの平均的な年収約400万円

- 妻

- 年齢33歳、専業主婦

- 子供

- 年齢0歳

- 住まい

- 持ち家(団体信用生命保険に加入)

- ※この試算は全体感を把握するための簡易なものです。実際の支出や収入・年金額は毎年同じではありませんが、ここでは2022年度の年金額を将来に渡って使用し、下記の条件で計算しています。

(簡易試算の前提)

遺族年金額は遺族基礎年金と遺族厚生年金を合わせた額(平均標準報酬額33万円)

妻の老齢年金は満額

妻の労働収入は65歳まで年平均120万円(税や社会保険料等は考慮せず)

遺族の生活費は100歳まで年平均180万円

遺族の居住費は住宅ローンを除く維持管理の費用

子供の教育費は、高校まで公立、大学は私立文系として試算

終身保険に比べて保険料が割安な定期保険

死亡保険の種類についてもみておきましょう。死亡保険には大きく「定期保険」と「終身保険」があります。「定期保険」は〇年間、〇歳までなど保障される期間が決まっているのに対して、「終身保険」は被保険者が亡くなり保険金が支払われるまで保障が続きます。終身保険であれば必ず保険金を受け取ることができて有利なようですが、その分保険料が高くなり、大きな保障を得ることが難しくなります。そのため、もしものときに遺された家族の生活を守るための保障としては、保険金を受け取ることはないかもしれないけれど保険料が割安な定期保険を中心に検討することをおすすめします。

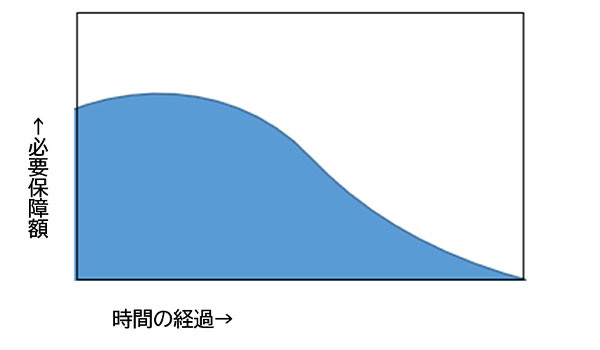

ライフステージの変化に合わせて必要保障額を見直そう

必要保障額は家族の状況の変化や時間の経過によって変化するものです。結婚をしたり子供が生まれるなどすると必要保障額が増えますし、時間の経過とともに保障が必要な期間が短くなり必要保障額は減っていくなど、ライフステージの変化とともに必要保障額は変化していきます。

そのため、死亡保険も加入したままで放っておいてよいわけではなく、無駄や不足を解消するための定期的な見直しが欠かせません。例えば保険期間10年の定期保険であれば10年ごとに更新のタイミングがくるため、保障を増減するか、そのままでよいかなど忘れずに検討することができます。ただし、年齢とともに健康リスクが高まるため、同じ保険金額で更新する場合には、保険料がアップすることは想定しておきましょう。

定期保険の選び方

定期保険は非常にシンプルな保障内容のため、商品による違いが少ない保険と言えます。違いがあるとすれば、保険期間のバリエーションや加入できる保険金額の違い(最低~最高)、死亡保障以外に高度障害でも保険金が支払われるかなどです。その条件さえ満たせば、安い保険料の商品を選ぶというのでもよいでしょう。

- ※この記事の情報は2022年5月30日時点

ファイナンシャル・プランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。