自分にピッタリな医療保険の選び方。健康診断結果を活用する方法とは?

公開日:2023年3月7日

病気やけがに備える保険には色々なタイプのものがあり、どのような商品やプラン、特約などを選べば良いか迷う人が少なくありません。統計的に患者数が多い病気や、親族に多く見られる病気に備える保険を選ぶという手もありますが、自分自身の健康診断の結果を参考にするのもひとつの方法です。

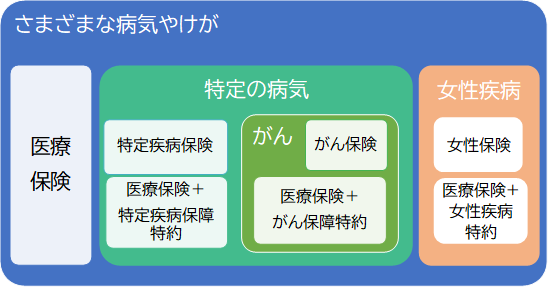

病気やけがに備える保険の種類と保障範囲

病気やけがに備える保険には色々なタイプのものがあります。いくつかの分類方法がありますが、ここでは保障する病気やけがの範囲に注目してみてみましょう。

幅広く病気にもけがにも備えられるのが一般的な医療保険です。病名やけがの種類にかかわらず、入院をしたり手術を受けたときに給付金を受け取ることができます。ただし、基本の保障だけでは、「入院が長引いた時に不安」「さまざまな治療法にも備えたい」と思う場合には、医療保険に特約を付けることで、保障を手厚くすることができます。

特定の病気、たとえば患者数が多かったり入院が長引きやすい、がん・心疾患・脳血管疾患の「三大疾病」や、三大疾病に糖尿病・高血圧性疾患・肝疾患・腎疾患・(膵疾患)まで加えた、「七(八)大疾病」などに手厚く備えるには、「医療保険+特定の病気を対象とした特約」が有効です。または、日本人の2人にひとりがかかると言われるがんに重点的に備えたい場合には「医療保険+がんを対象とした特約」が選択肢になります。特に、がんは治療の選択肢が増えており、通院しながら長期で治療するケースもあるため、がんに限った保障内容は充実しています。

なお、幅広く備える一般的な医療保険は不要、または既に加入しているという人は、「特定疾病保険」や「がん保険」といった単体の保険を検討すると良いでしょう。

また、女性には、女性特有の疾病や女性に多い病気に手厚く備える保険が用意されています。これにも医療保険に女性疾病特約を付けた「レディースプラン」と、女性疾病だけに限って保障する「女性保険」という選択肢があります。女性向けの保険は、女性特有の疾病(子宮筋腫や卵巣のう腫など)、女性に多い疾病(リウマチや甲状腺疾患、膀胱炎など)、妊娠・出産にかかわる症状、乳がん、子宮がんはもちろんのこと、最近では肺がんや胃がんなど全てのがんを保障する商品も増えています。

<図表Ⅰ 病気やけがの範囲イメージ>

どの病気について手厚く備えるかを検討する場合、統計的に患者数が多い病気や、遺伝や生活習慣が近いという理由で親族に多く見られる病気を挙げる人も多いようです。また、身近な人が患っている病気が気になるという人もいます。もちろんそれも選び方のひとつですが、それらに加えて、自分自身の健康診断結果を参考にするのもよいでしょう。

診断結果から気を付けたい病気について知る

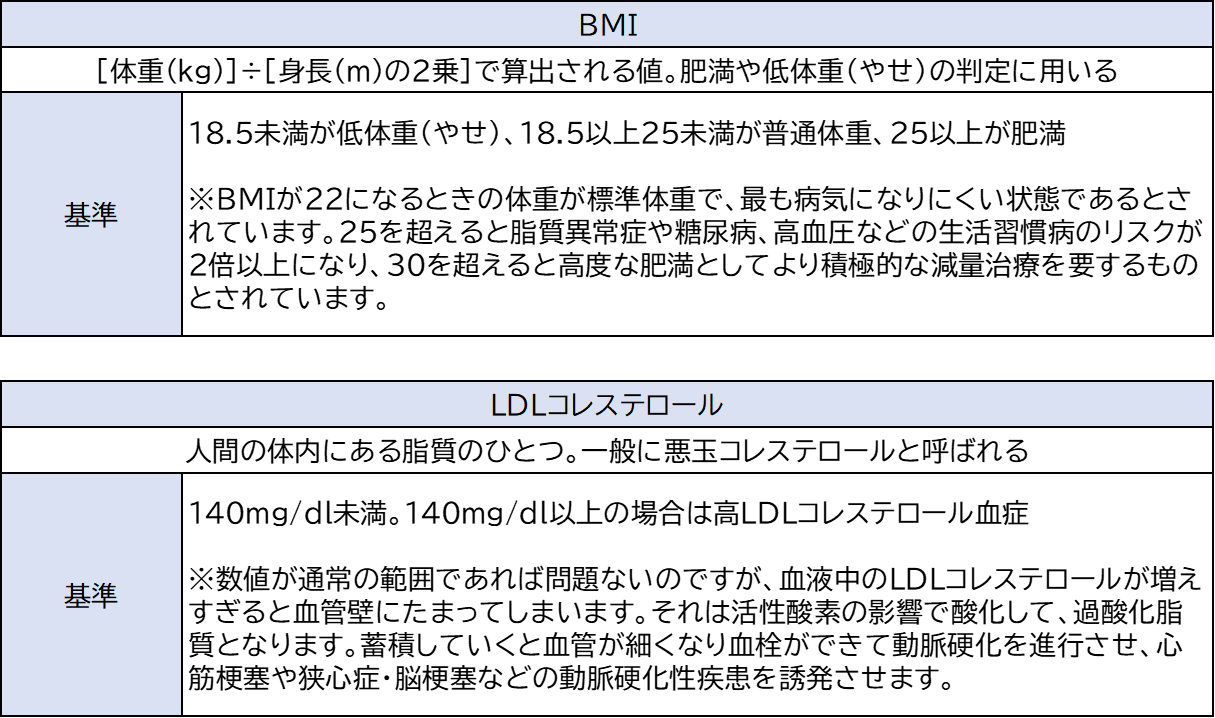

健康診断の結果に異常がない場合や、数値などの異常がごく軽度の場合には、そこでひと安心して見るのを止めがちですが、自分の過去の健診結果と比べた変化を観察してみましょう。BMIが徐々に高くなってきた、脂質を示すLDLコレステロールの値が高くなってきたなど、このままの傾向が続くといずれ「異常あり」の判断が出そうな項目がわかることもあります。

検査結果の説明だけでわかりにくければ、全国健康保険協会の「どんな検査があるの?」や公益社団法人日本人間ドック学会の「検査表の見方」、厚生労働省「e-ヘルスネット」などを参照するのが便利です。基準値を外れた場合に考えられる病気の例なども記載されています。

厚生労働省「e-ヘルスネット」より

なお、前年と異なる医療機関で健診を受けると、過去の記録と比べる手間がありましたが、政府が運営するオンラインサービス「マイナポータル」では、自分の健診結果が確認できるサービスが導入され始めています。また、最近ではスマートフォンのアプリ上で健診結果を管理したり、健康状態を把握したりできるサービスも見られます。今後はより手軽に自分の健康に関する情報を確認することができるようになるでしょう。

保険選びに健康診断結果を役立てる

健康診断の結果からかかるかもしれない病気や気を付けたい病気の傾向がわかれば、そこに重点的に備えるというのも一法です。

たとえば、総コレステロールやLDLコレステロール、中性脂肪などが高めであれば、動脈硬化による脳梗塞や心筋梗塞のリスクに備えるため三大疾病を対象とする特定疾病保険や特約を検討したり、BMI値が徐々に高くなっているのであれば、脂質異常症や糖尿病、高血圧などの生活習慣病のリスクに備えて七(八)大疾病を対象とする特定疾病保険や特約を検討することなどが考えられます。また、女性の場合は婦人科の健診結果をもとに、女性疾病特約や女性保険などで女性特有の病気や女性がかかりやすい病気に備えることもできるでしょう。

もし、すでに健康診断で異常と判定されていたり、精密検査が必要と言われていたりすると、残念ながら健康状態に問題のない人を対象とした通常の保険に入ることができないケースもあります。ただし、そうした人向けに、やや高めの保険料を支払うことで、保険に加入できる基準が緩和される「引受基準緩和型」の保険があるので、検討してみるのもよいでしょう。以前は通常の医療保険に比べると保障が小さく、保険料もかなり高いものでしたが、近年ではそうした差は縮まり、利用しやすくなってきています。

反対に、たばこを吸わない人やBMIなどが一定条件を満たす、健康状態が標準より良好な人には、保険料を割り引く商品もあります。そのような割安な保険を検討するのもよいでしょう。健康であることが節約につながれば、病気を予防するための運動や食生活見直しのモチベーションとなってくれるかもしれません。

- ※この記事の情報は2023年2月12日時点

ファイナンシャル・プランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。